PSD3 i PSR uvode mnoge nove mjere. Sve ove mjere ciljaju na rješavanje promjenjivog svijeta elektroničkih plaćanja i smanjenje financijskih rizika, uključujući prijevare i povrede podataka.

Neke od ključnih promjena predloženih u okviru PSD3 i PSR uključuju:

1. Ojačana jaka autentifikacija korisnika

PSD3 ima za cilj učiniti elektronička plaćanja sigurnijima jačanjem protokola za jaku autentifikaciju korisnika (SCA). To će postići uvođenjem novih pravila o dijeljenju podataka i verifikaciji računa.

Jedna velika promjena je ta da će tvrtke morati dijeliti više podataka s izdavateljima – ili bankom koja djeluje u ime potrošača u online transakciji. Korištenjem ovih podataka, koji uključuju navike potrošnje, lokaciju korisnika i informacije o uređaju, izdavatelji bi trebali biti u mogućnosti povećati stope odobravanja transakcija.

Još jedan predloženi izmjena je u odgovornosti za transakcije. Kartične sheme (poput Visa ili Mastercard), platni sustavi i pružatelji tehničkih usluga (poput tvrtki koje upravljaju digitalnim novčanicima) bit će odgovorni za prijevare ako ne primijene SCA.

2. Povećana pristupačnost za sve korisnike

PSD3 se ne odnosi samo na jačanje sigurnosti, već i na otvaranje vrata. Uredba nastoji pružiti bolji pristup platnim sustavima fokusirajući se na potrebe svih korisnika, uključujući starije osobe i osobe s invaliditetom. Prepoznaje da digitalni krajolik plaćanja mora biti uključiv, osiguravajući da svatko može sudjelovati s lakoćom i povjerenjem.

Kako bi se to postiglo, PSD3 uvodi smjernice koje potiču razvoj sučelja i metoda autentifikacije koje su prilagođene raznolikom spektru korisnika. To može uključivati prepoznavanje glasa za korisnike s oštećenjem vida ili pojednostavljene procese autentifikacije za starije osobe koje mogu smatrati složene digitalne zadatke izazovnim.

3. Uređeni otvoreni bankarski sustav

PSD3 će poboljšati usluge otvorenog bankarstva, pojednostavljujući i poboljšavajući okvir koji omogućava TPP-ima da nude inovativne financijske usluge pristupajući podacima o kupcima koje drže banke. Uvodi ciljanje izmjene za poboljšanje funkcioniranja otvorenog bankarstva, čineći ga učinkovitijim, sigurnijim i korisniku prijateljskijim.

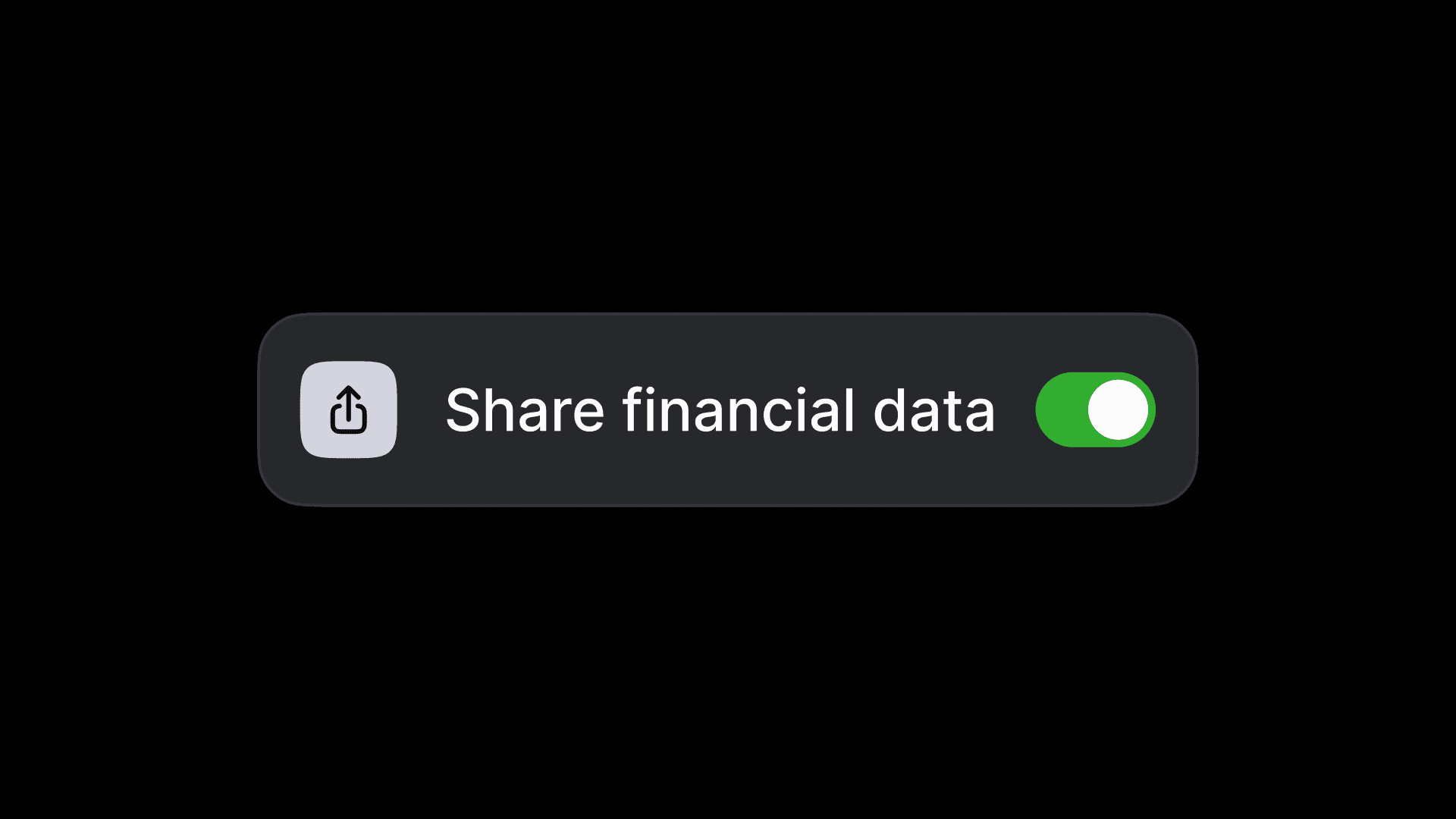

Jedna ključna promjena je obveza koja prisiljava banke i druge financijske institucije da dijele više podataka. To će pomoći stvoriti pravednije i konkurentnije okruženje za inovacije.

PSD3 zahtijeva od banaka da postave nadzornu ploču koja daje kupcima kontrolu nad njihovim dopuštenjima za pristup podacima, osnažujući ih da lako upravljaju i opozovu pristup prema potrebi. To će poboljšati transparentnost i ojačati povjerenje kupaca u ekosustav otvorenog bankarstva.

Pojednostavljivanjem otvorenog bankarstva, PSD3 i PSR bi trebali potaknuti inovacije i osigurati da su prednosti otvorenih financija dostupne svima, stvarajući otvorenije, integrirano i na korisnika usmjereno financijsko tržište.

4. Uspostavljeni okvir za pristup financijskim podacima

Osnovan na uspjehu otvorenog bankarstva, PSD3 predlaže okvir koji proširuje načela otvorenih financija na širi spektar financijskih podataka. Ova inicijativa, poznata kao prijedlog za pristup financijskim podacima (FIDA), ima za cilj dati potrošačima i tvrtkama veću kontrolu nad njihovim financijskim podacima, omogućujući im da ih dijele s trećim stranama za inovativne usluge.

Prijedlog pokriva različite vrste korisničkih podataka, uključujući osobne i neosobne podatke povezane s kreditima, štednjom, investicijama, mirovinskim fondovima i ne-zdravstvenim osiguranjima. Pokušava standardizirati korisničke podatke i sučelja za pristup, raspodijeliti troškove između nositelja podataka i korisnika, te uspostaviti jasne režime odgovornosti kako bi olakšao sigurno i učinkovito dijeljenje podataka.

Uspostavom okvira za pristup financijskim podacima, PSD3 bi mogao otključati potencijal otvorenih financija za poticanje inovacija, poboljšanje financijskih usluga i osnaživanje potrošača i poduzeća.

5. P pojednostavljene i strogo provedene regulative

U nastojanju da pojednostavi regulatorni okvir i osigura usklađenost, PSD3

predlaže spajanje pravnih okvira za institucije za plaćanje i elektronički novac u jedno zakonodavstvo. To se radi kako bi se uskladili i pojednostavili različiti zakoni i regulative na snazi diljem EU.

PSD3 sadrži detaljne odredbe o provedbi, uključujući posebne sankcije za kršenja. Također odobrava nove intervencijske ovlasti Europskoj banci. Ove mjere su osmišljene kako bi ojačale zaštitu potrošača i osigurale da tržište financijskih usluga djeluje na pravedan, transparentan i siguran način.

Pojednostavljivanjem i provođenjem regulativa, PSD3 bi trebao osigurati da su potrošači zaštićeni najvišim, najrobustnijim standardima.